Aldığım maaş 11.500 ödemelerim 7400 (kredilerimi yazıyorum : 966 ,360, 778,748,437, ek hesap ödemelerim aylık 2040,1190,698,224 ayrıca 30,500 TL lik limitli kredi kartımın şu an 17 bin küsür borcu , birde başka bankaya 10.500 ek hesap ve 3500 kredi borcum var . Ve maaşım dün yattı yine -3500 eksi bakıyedeyim

Bir sorun olacak, diyelim ki yarın bir yerden süpriz bir para geldi ve bu borçlar kapandı.

Mevcut maaşınız harcamalarınızı karşılıyor mu?

Bu kadar kredi çekilmesinin nedeni günlük harcamalar mı yoksa özel bir durum (hastalık vb) mu oluştu?

Bu senaryoda inanın aylık 7400 lük ödeme değil de kredi kartındaki 17 bin tl bin ödeme korkutuyor. Bu kadar kredi çektiğinize göre halen evin harcamalarını ödemeye çalışıyorsunuz ki böyle giderse düşük faizli iyi borç yüksek faizli kredi borcuna dönüşecek.

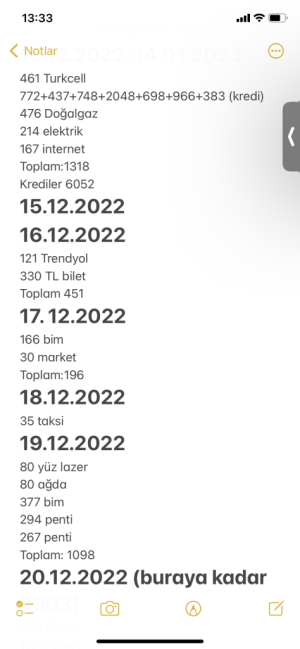

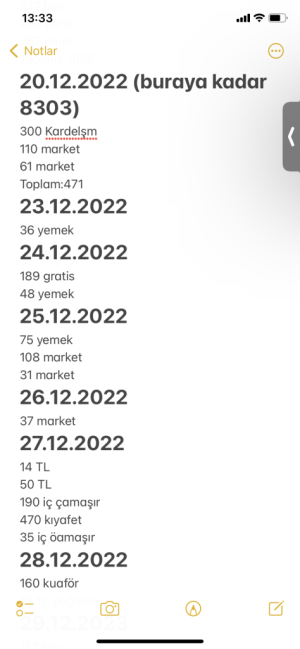

Öncelikle masraflarınızı bir çıkartın, kredi kartı ekstresinden çıkar.

Çanta kıyafet makyaj alışverişi yapıyorsanız alışverişle stresi yenmeye çalışıp aslında sorunu yaratabilirsiniz aman dikkat.

Maaşı eksilere düşürtmeyin, sonra ek ödeme diye çekip bir de ekstra ceza ödüyorsunuz. Bunun için her borç alınan yerle ayrı ayrı görüşüp borcu yapılandırabilirsiniz. Bir yer hayır der ötekisi evet.

Evde satılabilecek iyi eşyaları (altın çeyrek, marka çanta vb) elden çıkartın, oturup icraya düşerse hiçe gider. Öncelikli amaç borcun büyümesini engellemek olmalı.

Şu akrabam X ay sonra evleniyor, gram olmaz çeyrek lazım veya X elbisesini çok sevmiştim, düğüne giyerim belki diyorsanız tekrar düşünün derim.

Elinizde fazla araba varsa çıkartabilirsiniz, masraf yuvasından başka birşey değil.

İnanın kurtarılabilecek bir borç ancak masraf kaynağını bulmanız gerekiyor. Evliyseniz basitçe benim maaşı unut diyebilirsiniz. İki yıl diş sıksanız düzelir.